티스토리 뷰

목차

반응형

주택시장의 근본적 안정과 국민의 안정한 주거생활을 위해서 수요에 부응하는 충분한 주택공급을 통해 수급균형을 맞추기

위하여 1월 10일 올해 최초 부동산 정책을 발표하였습니다.

그 중 24년 1월부터 2년간 준공된 전용 60제곱미터 이하, 수도권 6억원, 지방 3억원 이하 다가구 주택, 공동주택(아파트 제외), 도시형 생활주택, 주거용 오피스텔을 최초 구입시 취득세, 양도세, 종부세 산정할 때 주택수에서 제외하는 내용이 있었는데요, 그에 대해 자세히 알아보겠습니다.

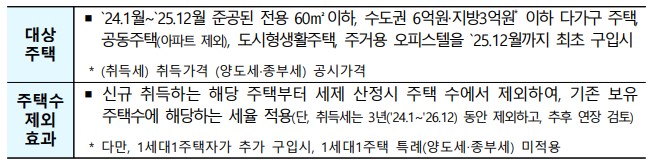

대상 주택

- 개인 : 24년 1월~25년 12월 사이 준공된 소형 신축 주택(60제곱미터 이하, 수도권 6억, 지방 3억 이하, 아파트는 제외)은 취득세, 양도세, 종부세 산정시 주택수 제외

- 등록임대 : 24년 1월~25년 12월 사이 구입 및 임대 등록한 소형기축주택(전용 60제곱미터 이하, 수도권 6억, 지방 3억 이하 다가구 주택, 공동주택(아파트제외), 도시형 생활주택, 주거용 오피스텔) 세제 산정시 주택수 제외

오피스텔 규제완화

쾌적한 주거여건을 갖춘 주거용 오피스텔 공급 촉진하기 위하여 그간 금지되어 있던 발코니 설치를 전면 허용키로 하였습니다.

주의사항

오피스텔 구입에 다른 세제혜택을 보려면, 기존 주택 구입 이력이 없이 최초구입 할 때 적용이 되고, 해당 기간에 준공된 오피스텔에만 적용이 되기 때문에, 기존 오피스텔 보유자에게는 해당이 되지 않습니다.

면적과 가격의 제한이 있고, 2년기간내에 준공이 완료된 오피스텔이기 때문에, 혜택을 볼수 있는 오피스텔이 많지 않을것으로 보고있고, 오피스텔 취득에 따른 취득세율이 4.6%로 아파트대비 3배이상 높기 때문에, 입지적으로 아주 훌륭하지 않으면 실효성에 대한 의문이 듭니다.

기존 오피스텔 확대 및 최초구입에 대한 문구가 없어진다면, 투자자들의 진입이 용이해져 악성 미분양 제어 및 주택공급의 효과를 볼수 있을것 같은데, 추가 대책에 대한 내용을 확인해 봐야 할거 같습니다.

반응형